Begriff

Der Begriff S-F-N-Zuschläge meint die Zuschläge, die aufgrund Sonn-, Feiertags-, oder Nachtarbeit von Arbeitgebende an die Arbeitnehmenden nach Vereinbarung zusätzlich zum Lohn gezahlt werden. Einen grundsätzlichen gesetzlichen Rechtsanspruch auf Zahlung von Sonn- und Feiertagszuschlägen haben Arbeitnehmende allerdings nicht. Die Zahlung wird regelmäßig im Arbeitsvertrag oder aufgrund von Betriebsvereinbarungen oder Tarifverträgen vereinbart und wird aufgrund dessen ausbezahlt. Auch aufgrund betrieblicher Übung kann ein Anspruch entstehen. Nur die Nachtarbeit ist im § 6 Arbeitszeitgesetz geregelt. Hier sieht das Gesetz vor, dass für Nachtarbeit eine angemessene Zahl bezahlter freier Tage oder ein angemessener Zuschlag auf das zustehende Brutto-Arbeitsentgelt zu gewähren ist. Nachtarbeit ist die Zeit (über mehr als 2 Stunden) zwischen 23 und 6 Uhr morgens und in Bäckereien und Konditoreien von 22 bis 5 Uhr morgens.

Zuschläge können aber unter gewissen Voraussetzungen steuerfrei gezahlt werden, z. B. wenn sie zusätzlich neben dem Grundlohn gezahlt werden und wenn eine tatsächliche Arbeitsleistung vorliegt. Der Grundlohn ist der laufende Arbeitslohn, der dem*der Arbeitnehmer*in bei der für ihn*sie maßgeblichen regelmäßigen Arbeitszeit für den jeweiligen Lohnzahlungszeitraum zusteht. Dazu gehören z. B. auch Sachbezüge, wenn sie laufender Arbeitslohn sind, aber nicht z. B. Überstundenvergütungen oder Gratifikationen. Allerdings sind weder die Höhe des Nachtzuschlags noch die Höhe der Zuschläge für Sonn- und Feiertagsarbeit gesetzlich vorgeschrieben. Für die Steuerbegünstigung gibt es jedoch Höchstgrenzen.

Feiertagszuschlag

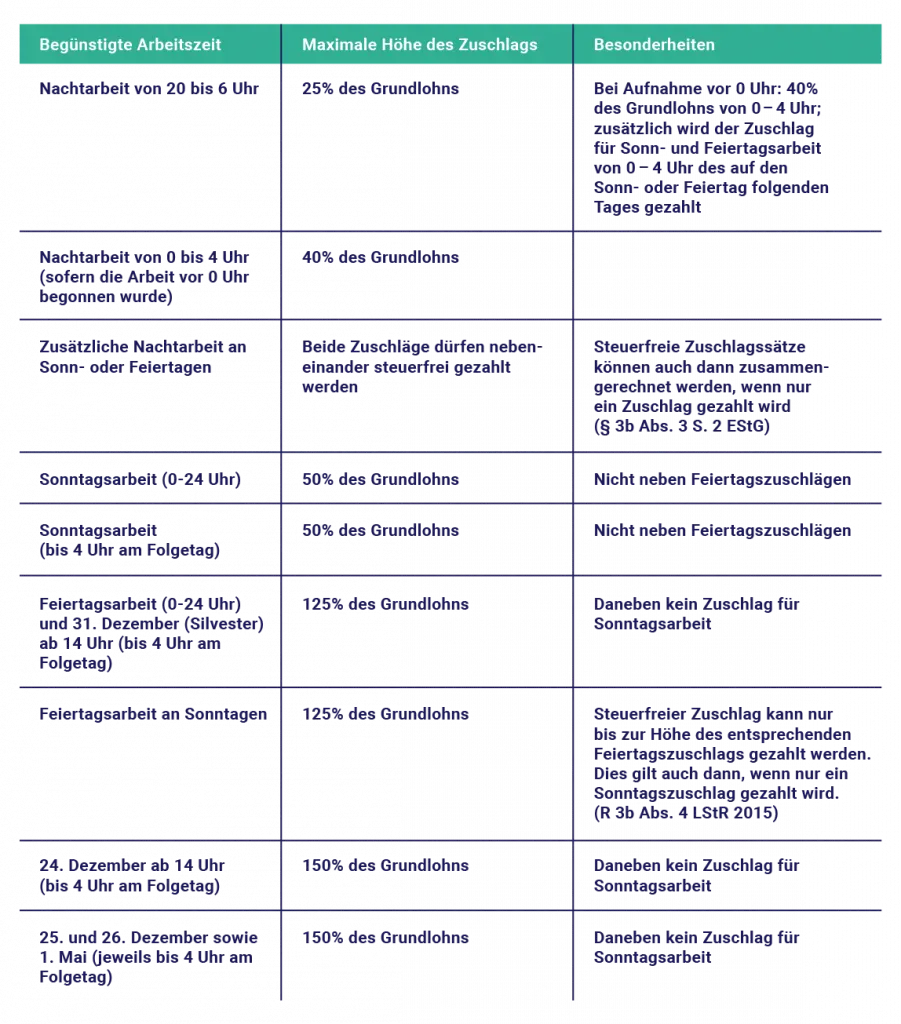

Der Feiertagszuschlag ist ein Zuschlag, den Arbeitnehmende zusätzlich zum Lohn dafür erhalten, dass sie an einem gesetzlichen Feiertag arbeiten. Der Oster- und der Pfingstsonntag sind bezüglich der Zuschläge den gesetzlichen Feiertagen laut der Lohnsteuerrichtlinien gleichgestellt. Der Feiertagszuschlag wird aufgrund einer Vereinbarung im Arbeitsvertrag oder bei Vorgaben im Tarifvertrag ausbezahlt und entspricht dem Sonntagszuschlag. Dieser Zuschlag kann (wie auch der Nacht- oder Sonntagszuschlag) steuerfrei sein (§ 3b EStG). Ab 25 € Stundenlohn besteht jedoch eine Sozialversicherungspflicht für Feiertagszuschläge.

Sonntagszuschlag

Zuschläge, die für am Sonntag tatsächlich geleistete Arbeit neben dem normalen Lohn gezahlt werden, sind steuerfrei, solange sie nicht 50 % des Grundlohns übersteigen (§ 3b EStG).

Nachtzuschlag

Der Nachtarbeitszuschlag ist ein Zuschlag, den Arbeitnehmende zusätzlich zum Lohn dafür erhalten, dass sie nachts arbeiten. Der Nachtarbeitszuschlag hat seine gesetzliche Verankerung in § 6 ArbZG. Die Höhe ist jedoch nicht fest, hier gibt es nur die Grenze der Steuerbegünstigung. Diese liegt bei 25 % (Nachtarbeit von 20 bis 6 Uhr) oder 40 % (Nachtarbeit 0 bis 4 Uhr) des Grundlohns.

Höhe der Zuschläge

Die Höhe der Zuschläge ist nicht gesetzlich vorgegeben, allerdings ist die steuerliche Begünstigung beschränkt. Außerdem gilt es gewisse Vorgaben für die Steuerfreiheit zu beachten, wie z. B., dass die Zuschläge nur bei tatsächlich geleisteter Arbeit steuer- und beitragsfrei sind. Über einem Lohn von 25 € pro Stunde entsteht eine anteilige Beitragspflichtigkeit, bei einem Lohn von über 50 € pro Stunde wird zusätzlich auch anteilig die Lohnsteuerpflichtigkeit begründet.

Überblick über die höchstmöglichen steuerfreien Zuschlagssätze:

Mindestlohnwirksamkeit von Sonn- und Feiertags- und Nachtzuschlägen?

Am 24. Mai 2017 führte das Bundesarbeitsgericht seine Rechtsprechung zur Mindestlohnwirksamkeit von Sonn- und Feiertagszuschlägen fort (BAG, Urt. v. 24.05.2017 – 5 AZR 431/16). Allerdings können Sonn-und Feiertagszuschläge nur dann auf den Mindestlohn angerechnet werden, wenn es sich nicht dabei um „überobligatorische“ Arbeit handelt. Das heißt im Umkehrschluss, dass diejenigen, die die Zuschläge steuerfrei bekommen, arbeitsvertraglich vereinbart nicht auch an Feier- oder Sonntagen arbeiten dürfen. Der „Anreizcharakter“ der zusätzlichen Arbeitsleistung geht sonst ins Leere und stellt dann echten Entgeltcharakter dar, der wiederum normal versteuert und verbeitragt werden muss. Nachtzuschläge hingegen sind nie mindestlohnwirksam, das heißt sie dürfen niemals „eingepreist“ werden.

Verwandte Themen

Einzelnachweise/Zitate/Quellen

- Creifelds, Rechtswörterbuch, 23. Auflage 2019.

- Küttner, Personalhandbuch, 25. Auflage 2018.

- Günther, Arbeitsrecht Aktuell 2017, S. 544ff.

- Greiner, Rolfs/Giesen/Kreikebohm/Udsching, Arbeitsrecht, 48. Edition 2018.