Begriff

Der Feiertagszuschlag ist ein Zuschlag, den Arbeitnehmende von ihren Arbeitgebenden zusätzlich zum Lohn dafür erhalten, dass sie an einem Feiertag arbeiten. Der Staat honoriert die Arbeit derjenigen, die an einem Feiertag arbeiten damit, dass er Steuer- und/oder Beitragsbegünstigungen vorsieht.

Vertragliche Vereinbarungen

Grundsätzlich haben Mitarbeitende keinen Anspruch auf Zahlung von Feiertagszuschlägen, das hat das Bundesarbeitsgericht entschieden (BAG, 11.01.2006 – 5 AZR 97/05). Der Feiertagszuschlag wird aufgrund einer Vereinbarung im Arbeitsvertrag oder bei Vorgaben im Tarifvertrag oder einer Betriebsvereinbarung ausbezahlt und ist mit dem Sonntagszuschlag vergleichbar.

Besonderheit: Begünstigung von Zuschlägen bis zu einem gewissen Prozentsatz

Dieser Zuschlag kann (wie auch der Nacht- oder Sonntagszuschlag) steuerfrei sein (§ 3b EStG).

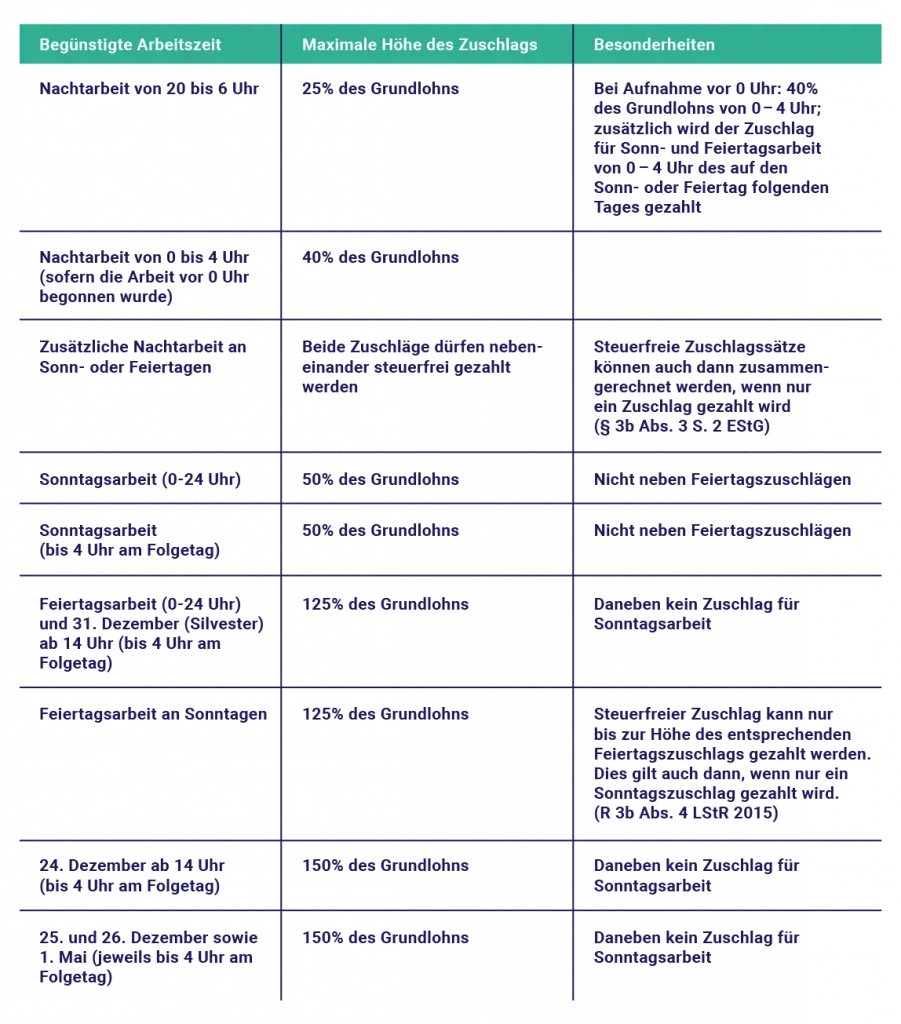

Überblick über die höchstmöglichen steuerfreien Zuschlagssätze:

Auch bei pauschaler Versteuerung der Vergütung von geringfügig beschäftigten Arbeitnehmenden findet § 3b EStG Anwendung, sodass auch bei Minijobber*innen der Feiertagszuschlag steuerbegünstigt ist.

Allerdings ist Acht zu geben: Die Steuer- und Beitragsfreiheit von Feiertagszuschlägen greift nur dann, wenn diese auch tatsächlich erarbeitet worden sind. Ist der*die begünstigte Arbeitnehmer*in krank oder im Urlaub oder werden Zuschläge zum Mutterschutzlohn (§ 18 MuSchG) fällig, obwohl die Arbeitnehmerin tatsächlich nicht gearbeitet hat, so sind die Zuschläge voll steuer- und beitragspflichtig.

Sozialversicherungsrechtliche Perspektive

Im Hinblick auf die sozialversicherungsrechtliche Beitragspflicht gibt es jedoch auch Grenzen. Die Beitragsfreiheit der Feiertagszuschläge ist nämlich nicht unbegrenzt. Ab 25 € Stundenlohn besteht eine Sozialversicherungspflicht für Feiertagszuschläge.

Österreich

In Österreich werden auch Feiertagszuschläge steuerlich begünstigt. Hier wird für die gesamten Zuschläge ein Freibetrag von maximal 360 € im Monat gezahlt, § 68 EStG (Österreich). Darüber hinaus gezahlte Feiertagszuschläge sind jedoch zu versteuern. Allerdings unterliegen Zuschläge – anders als in Deutschland – der vollen Sozialversicherungspflicht.

Verwandte Themen

Einzelnachweise/Zitate/Quellen

- Creifelds, Rechtswörterbuch, 23. Auflage 2019.

- Küttner, Personalhandbuch, 25. Auflage 2018.

- Günther, Arbeitsrecht Aktuell 2017, S. 544ff.

- Greiner, Rolfs/Giesen/Kreikebohm/Udsching, Arbeitsrecht, 48. Edition 2018.

Weblinks

© gastromatic 2013 - 2026