Kurz und knapp

Die Lohnabrechnung ist ein wichtiger Bestandteil der Entgeltabrechnung und spielt eine

zentrale Rolle in der Personalverwaltung. Sie umfasst die Berechnung des Gehalts, die Abzüge für Steuern und Sozialversicherungsbeiträge sowie die Erstellung von Lohnabrechnungen für die Mitarbeitenden.

Eine korrekte und transparente Lohnabrechnung ist entscheidend, um Mitarbeitenden ihr Entgelt korrekt und rechtzeitig auszuzahlen und gleichzeitig gesetzlichen Anforderungen zu entsprechen.

Wir zeigen dir, welche gesetzlichen Pflichten du als Arbeitgeber*in hast und vergleichen verschiedene Lösungen, mit denen du deine Lohnabrechnung durchführen kannst.

Was ist der Unterschied zwischen Lohn und Gehalt?

In Deutschland werden die Begriffe Lohn und Gehalt oft synonym verwendet, obwohl es einen technischen Unterschied zwischen der stundenbasierten Vergütung des Lohns und der monatlichen Pauschalzahlung des Gehalts gibt.

Lohn wird in der Regel stunden- oder leistungsabhängig gezahlt. Lohn beziehen oft Menschen, die in Handwerksberufen, im Dienstleistungsbereich oder im produzierenden Gewerbe tätig sind. Der Lohn orientiert sich direkt an der tatsächlich geleisteten Arbeitszeit oder erbrachten Leistungen.

Gehalt hingegen wird in der Regel monatlich gezahlt und ist unabhängig von der tatsächlichen Arbeitszeit. Gehalt beziehen oft Angestellte, die in Bürojobs, im Management oder in akademischen Berufen tätig sind. Das Gehalt bleibt in der Regel konstant, unabhängig davon, wie viele Stunden tatsächlich gearbeitet werden.

Brutto- vs. Nettolohn

Der Bruttolohn ist der Betrag, den ein*e Arbeitnehmer*in vor Abzügen und Steuern verdient. Er umfasst alle Gehaltsbestandteile, die vertraglich vereinbart sind, wie zum Beispiel das Grundgehalt, Zulagen, Boni oder Provisionen.

Der Nettolohn hingegen ist der Betrag, den ein*e Arbeitnehmer*in nach allen Abzügen vom Bruttolohn tatsächlich auf dem Bankkonto erhält.

Die Differenz zwischen dem Brutto- und Nettolohn besteht aus den verschiedenen Abzügen wie Einkommenssteuer, Solidaritätszuschlag, Kirchensteuer (falls zutreffend) sowie den Beiträgen zur Krankenversicherung, Rentenversicherung, Arbeitslosenversicherung und Pflegeversicherung.

Die Höhe der Abzüge hängt von verschiedenen Faktoren wie der Steuerklasse, dem Einkommen, Status (ledig, verheiratet etc.) und anderen individuellen Umständen ab.

Welche Steuerklassen gibt es in der Lohnabrechnung?

In Deutschland gibt es insgesamt 6 verschiedene Steuerklassen, die in der Lohnabrechnung verwendet werden:

Steuerklasse 1: Diese Steuerklasse gilt für Ledige, Geschiedene und Verwitwete sowie für Verheiratete bzw. eingetragene Lebenspartner*innen, wenn diese dauerhaft getrennt leben.

Steuerklasse 2: Diese Steuerklasse gilt für Alleinerziehende, die mindestens 1 Kind haben.

Steuerklasse 3: Diese Steuerklasse gilt für Verwitwete sowie für Verheiratete bzw. eingetragene Lebenspartner*innen, wenn der*die Partner*in die Steuerklasse 5 gewählt hat oder nicht arbeitet bzw. weniger verdient.

Steuerklasse 4: Diese Steuerklasse gilt für Verheiratete bzw. eingetragene Lebenspartner*innen, bei denen der*die Partner*in ebenfalls Steuerklasse 4 gewählt hat.

Steuerklasse 5: Diese Steuerklasse gilt für Verheiratete bzw. eingetragene Lebenspartner*innen, bei denen der*die Partner*in die Steuerklasse 3 gewählt hat.

Steuerklasse 6: Diese Steuerklasse gilt für Ledige sowie Verheiratete bzw. eingetragene Lebenspartner*innen mit mehreren Arbeitsverhältnissen (ab dem 2. Job) und bei denen eine Hauptbeschäftigung in einer der anderen Steuerklassen besteht.

Die jeweilige Steuerklasse wird vom zuständigen Finanzamt auf der Lohnsteuerkarte oder der elektronischen Lohnsteuerabzugsmerkmal-Datenbank (ELStAM) angegeben und hat Auswirkungen auf die Höhe des Lohnsteuerabzugs.

GUT ZU WISSEN

Es ist wichtig, die richtige Steuerklasse zu wählen, da diese die Höhe des Nettolohns beeinflusst.

Wie hoch sind die Sozialversicherungsbeiträge?

Die Sozialversicherungsbeiträge bestehen aus verschiedenen Beiträgen, die in der Regel von Arbeitgebenden und Arbeitnehmenden je zur Hälfte getragen werden. Die genauen Beitragssätze für die Sozialversicherungen können je nach individuellen Umständen und Verdiensthöhe variieren. Zu den Sozialversicherungsbeiträgen gehören:

Krankenversicherung

Der Beitrag zur gesetzlichen Krankenversicherung deckt die Gesundheitskosten ab und ermöglicht den Zugang zu medizinischer Versorgung. Der allgemeine Beitragssatz beträgt 14,6 % des Bruttoeinkommens.

Pflegeversicherung

Der Beitrag zur Pflegeversicherung finanziert die Pflegeleistungen im Falle von Pflegebedürftigkeit. Der Beitragssatz zur Pflegeversicherung beträgt 4 % für kinderlose Arbeitnehmende, 3,4 % für Arbeitnehmende mit 1 Kind, 3,15 % bei 2 Kindern, 2,9 % bei 3 Kindern, 2,65 % bei 4 Kindern und 2,4 % bei 5 oder mehr Kindern. Die Höhe der Arbeitnehmer- und Arbeitgeberanteile variiert hier.

Rentenversicherung

Der Beitrag zur Rentenversicherung dient der Altersvorsorge und sichert das spätere Renteneinkommen. Der Beitragssatz zur gesetzlichen Rentenversicherung beträgt 18,6 % des Bruttoeinkommens.

Arbeitslosenversicherung

Der Beitrag zur Arbeitslosenversicherung unterstützt Arbeitnehmende im Fall der Arbeitslosigkeit und ermöglicht den Bezug von Arbeitslosengeld. Der Beitragssatz zur Arbeitslosenversicherung beträgt 2,6 % des Bruttoeinkommens.

Zuschläge, Zulagen und Bonuszahlungen

Bei der Lohnabrechnung können verschiedene Zusatzleistungen wie Zuschläge, Zulagen und Bonuszahlungen berücksichtigt werden.

Zulagen sind zusätzliche Beträge, die für bestimmte Tätigkeiten oder Dienstgrade gezahlt werden, wie beispielsweise Gefahrenzulagen oder Schichtzulagen.

Bonuszahlungen hingegen sind einmalige oder regelmäßige zusätzliche Zahlungen, die als Belohnung für besondere Leistungen oder Erfolge gewährt werden.

Alle diese Leistungen müssen in der Lohnabrechnung korrekt aufgeführt und versteuert werden.

Gemäß § 108 Gewerbeordnung1 sind in Deutschland alle gewerblichen Arbeitgebenden dazu verpflichtet, ihren Arbeitnehmenden eine klare und verständliche Lohnabrechnung in Textform zur Verfügung zu stellen. Diese kann sowohl handschriftlich als auch in elektronischer Form mit Ausdruck erfolgen.

Neben dem Arbeitsentgelt müssen auch gesetzliche Abzüge wie Sozialversicherungsbeiträge und Steuern sowie der letztendliche Auszahlungsbetrag aufgeführt sein.

Zusätzlich besteht für Arbeitgebende eine Aufbewahrungspflicht für Lohnunterlagen. Diese Pflicht beinhaltet, dass Lohnabrechnungen und andere lohnrelevante Dokumente für einen bestimmten Zeitraum aufbewahrt werden müssen, um gegebenenfalls bei Bedarf vorgelegt werden zu können.

Aufbewahrungsfristen für Lohnunterlagen

Der genaue Zeitraum für die Aufbewahrung von Lohnunterlagen kann je nach Art der Dokumente und den geltenden gesetzlichen Bestimmungen variieren. In Deutschland gelten in der Regel folgende Aufbewahrungsfristen für Lohnabrechnungen und andere lohnrelevante Unterlagen:

Lohnabrechnungen: Diese sollten in der Regel für einen Zeitraum von 6 Jahren aufbewahrt werden.

Sozialversicherungsunterlagen: Auch hier gilt in der Regel eine Aufbewahrungsfrist von 6 Jahren.

Steuerliche Unterlagen: Lohnsteuerbescheinigungen und andere steuerliche Unterlagen sollten mindestens für einen Zeitraum von 5 Jahren aufbewahrt werden.

Es ist wichtig zu beachten, dass dies allgemeine Richtlinien sind und es zusätzliche gesetzliche Bestimmungen oder individuelle Vereinbarungen geben kann, die längere Aufbewahrungsfristen vorschreiben.

Um die genauen Aufbewahrungsfristen für spezifische Dokumente zu klären, kannst du dich an deine*n Steuerberater*in oder an eine*n Anwält*in wenden.

Welche Angaben müssen Lohnabrechnungen enthalten?

Eine Lohnabrechnung muss verschiedene Angaben enthalten, um die Arbeitnehmenden über die Zusammensetzung ihres Entgelts zu informieren. Die folgenden Informationen sind normalerweise in einer Lohnabrechnung enthalten:

Persönliche Daten: Name, Adresse und Sozialversicherungsnummer des*der Mitarbeiter*in

Abrechnungszeitraum: Zeitraum, für den die Abrechnung erfolgt (z. B. Monat, Quartal)

Bruttogehalt: Das Gehalt vor Abzügen wie Steuern und Sozialversicherungsbeiträgen

Abzüge: Steuern, Sozialversicherungsbeiträge, Renten- und Krankenversicherungsbeiträge sowie andere gesetzliche Abzüge

Nettoarbeitslohn: Das Gehalt, das der*die Mitarbeiter*in nach Abzügen erhält

Sonderzahlungen: Abzüge für Sonderzahlungen wie Urlaubsgeld oder Überstunden

Daten zu den Sozialversicherungen: Informationen über die Abführung von Sozialversicherungsbeiträgen

Arbeitszeitnachweise: Anzahl der gearbeiteten Stunden, Überstunden und Urlaubstage

Sonstige Leistungen: Zusätzliche Leistungen wie Sachbezüge oder betriebliche Altersvorsorge

Eine ordnungsgemäße Lohnabrechnung gewährleistet, dass Arbeitnehmende transparent und korrekt über ihre Entgeltzahlungen informiert sind. Zudem weist du als Arbeitgeber*in damit nach, dass du alle gesetzlichen Bestimmungen eingehalten hast.

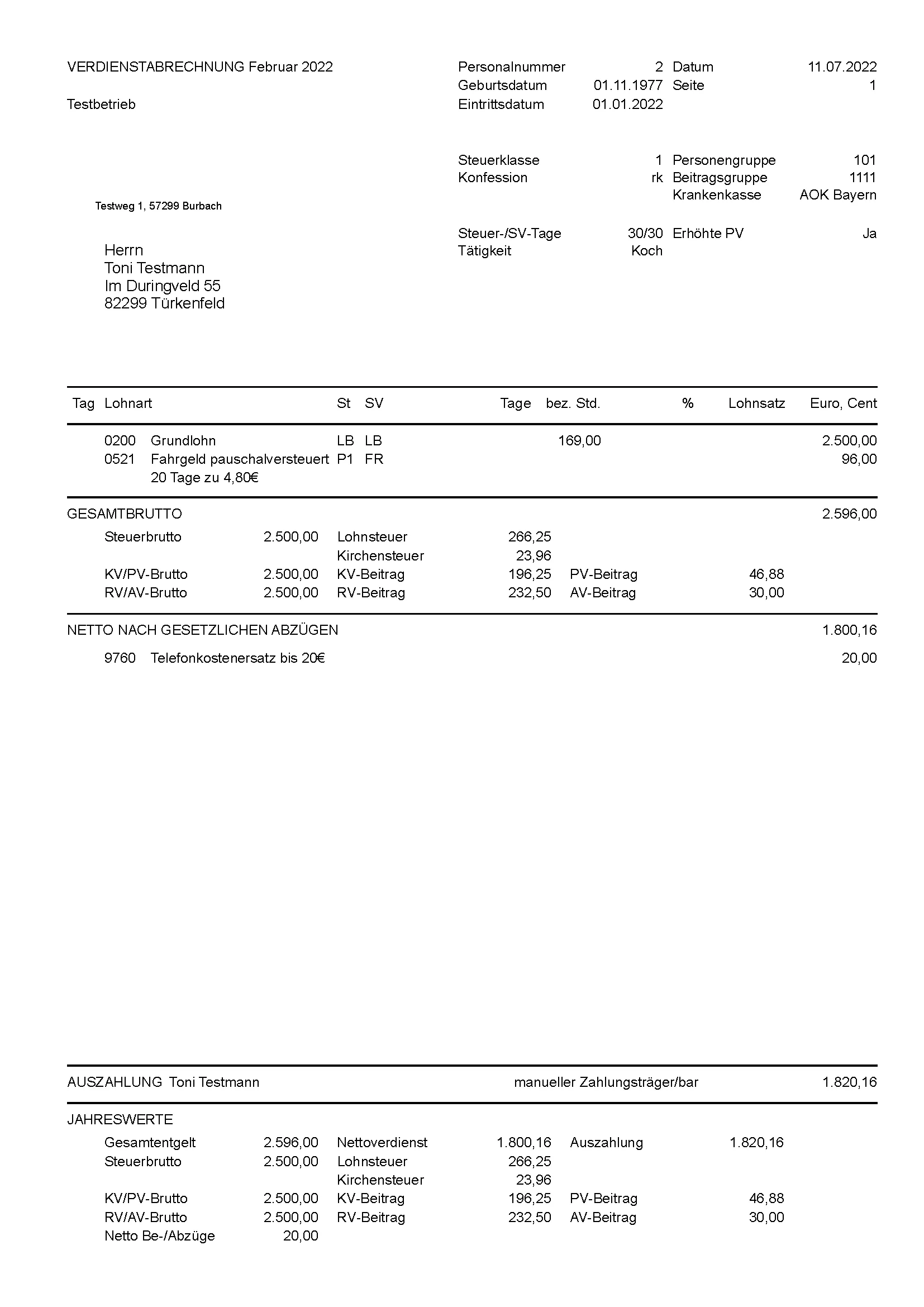

Wie ist eine Lohnabrechnung aufgebaut?

In der folgenden Grafik sieht du einen beispielhaften Aufbau einer Lohnabrechnung mit den zuvor genannten Pflichtangaben:

Was passiert bei einer fehlerhaften Lohnabrechnung?

Sollten in der Lohnabrechnung Unstimmigkeiten oder Fehler aufgefallen sein, sei es im Gesamt- oder Nettogehalt am Ende der Abrechnung, sollten Arbeitnehmende dies unverzüglich und idealerweise schriftlich dem*der Arbeitgeber*in mitteilen.

Der*die Arbeitgeber*in kann dann unter Angabe einer Frist dazu aufgefordert werden, das richtige Gehalt auszuzahlen und eine korrekte Lohnabrechnung zu erstellen.

Grundsätzlich haben Arbeitnehmende gemäß § 195 BGB2 3 Jahre Zeit, Einwände gegen fehlerhafte Lohnabrechnungen zu erheben. Allerdings können durch Arbeits- und Tarifverträge kürzere Fristen festgelegt sein.

Daher ist es entscheidend, die Lohnabrechnungen gründlich zu überprüfen, um Fehler oder Unregelmäßigkeiten frühzeitig zu erkennen und zeitnah zu reagieren – sowohl auf Arbeitgeber- als auch auf Arbeitnehmerseite.

Wer erstellt die Lohnabrechnung?

Nachfolgend vergleichen wir 3 Lohnbuchhaltungs-Lösungen und zeigen jeweils deren Vor- und Nachteile auf.

Inhouse

Bei der Inhouse-Variante erfolgt die Datenpflege direkt im Abrechnungssystem, wodurch keine doppelte Datenpflege nötig ist.

Die Verantwortung bzw. das Wissen über die Lohnbuchhaltung ist im Unternehmen meist auf eine Person, gegebenenfalls auch mehrere, konzentriert.

Allerdings besteht das Risiko, dass bei Ausfall dieses*dieser Mitarbeiter*in (z. B. durch Rente, Krankheit oder Kündigung) erhebliche Probleme und Wissensverlust entstehen können.

Hinzu kommen monatliche Lohnkosten für den*die Mitarbeiter*in, die sich im Schnitt auf 3.500 – 4.000 € belaufen.

Die direkte Kommunikation mit den Mitarbeitenden ist bei dieser Variante gewährleistet, wobei je nach System auch elektronische Wege genutzt werden können.

Betriebsprüfungen finden vor Ort im Unternehmen statt, wobei der*die interne Mitarbeiter*in aufgrund der eher seltenen Prüfungen nur begrenzte Erfahrung sammeln kann, da diese nur alle 4 Jahre stattfinden.

Outsourcing

Beim Outsourcing der Lohn- und Gehaltsabrechnung müssen die Arbeitszeiten deiner Mitarbeitenden aus deinem System exportiert und erneut in die Abrechnungssoftware eingepflegt werden.

Hierdurch entsteht ein Medienbruch, der sehr fehleranfällig sein kann. Zudem entsteht durch die doppelte Datenpflege ein erhöhter Arbeitsaufwand auf beiden Seiten.

Meistens hat man beim Outsourcing eine*n feste*n Ansprechpartner*in, der*die sich um sämtliche Aufgaben deiner Lohnbuchhaltung kümmert. Da nicht nach dem Inselprinzip (ein*e Expert*in für ein Fachgebiet) gearbeitet wird, kann je nach Wissensstand dieser Person aber auch Spezialwissen fehlen.

Fällt der*die zuständige Lohnabrechner*in z. B. krankheitsbedingt aus, muss sichergestellt werden, dass ein*e andere*r Sachbearbeiter*in sofort übernehmen kann, damit deine Mitarbeitenden auch zuverlässig ihre Lohnabrechnungen erhalten. Hier kommt es also entscheidend auf die internen Prozesse beim jeweiligen Anbieter an.

Der Preis pro ausgestelltem Lohnschein beträgt bei dieser Variante i. d. R. zwischen 7 und 20 €, zuzüglich Kosten für Nebenarbeiten wie Arbeitsbescheinigungen und Sofortmeldungen.

Die direkte Kommunikation mit deinen Mitarbeitenden ist nicht gegeben. Eine Betriebsprüfung wird meistens bei dem*der Lohnabrechner*in durch den*die Ansprechpartner*in durchgeführt.

Steuerberater*in

Beauftragst du für deine Lohnabrechnung ein Steuerbüro, ist auch hier wieder eine doppelte Datenpflege notwendig - in deinem System und in der Abrechnungssoftware des Steuerbüros.

Der Preis pro Lohnschein beträgt in der Regel zwischen 10 und 20 €, zuzüglich Kosten für alle anderen notwendigen Tätigkeiten, die das Steuerbüro rund um die Lohnbuchhaltung übernimmt.

Oftmals kümmert sich eine Person, in der Regel ein*e Angestellte*r und nicht der*die Steuerberater*in selbst, um das Thema Lohnbuchhaltung.

Es kann vorkommen, dass es keinen telefonischen Support gibt und die Ansprechpartner*innen schwer zu erreichen sind, oft ist nur Mailkontakt möglich.

Zudem besteht die Gefahr, dass kleine Steuerbüros aufgrund mangelnder Rentabilität wegfallen oder dass Steuerberater*innen in den Ruhestand gehen.

Die direkte Kommunikation mit deinen Mitarbeitenden ist bei dieser Variante generell nicht vorgesehen. Eine Betriebsprüfung kann bei dem*der Steuerberater*in durch den*die jeweilige*n Ansprechpartner*in durchgeführt werden.

Lohnabrechnung mit gastromatic

Die korrekte Abwicklung von Lohn- und Gehaltsabrechnungen erfordert viel Fachwissen und eine gute Organisation. Deshalb bietet dir gastromatic einen umfassenden Service, der dich bei deiner Lohnbuchhaltung unterstützt. Hierbei kannst du dich auf technisches Know-how gepaart mit fundiertem Expert*innenwissen verlassen.

Der erste Schritt besteht darin, alle relevanten Daten zu sammeln, einschließlich der aktuellen Lohninformationen und Arbeitszeitdaten deiner Mitarbeitenden.

Anhand dieser Daten berechnen wir die entsprechenden Entgelte sowie etwaige Sonderzahlungen und überprüfen sorgfältig die Richtigkeit aller Angaben.

Über die

gastromatic App stellen wir deinen Mitarbeitenden dann

alle notwendigen Dokumente zur Verfügung, wie z. B. Lohnscheine, Melde-, Lohnsteuer- und Arbeitsbescheinigungen. Darüber hinaus kümmern wir uns um

sämtliche Nebenarbeiten, die im Rahmen einer vollumfänglichen Lohnbuchhaltung anfallen.

Dazu gehört das Melde- und Bescheinigungswesen, bei dem wir sicherstellen, dass die Beitragsnachweise fristgerecht gemeldet werden, die Lohnsteuer ordnungsgemäß angemeldet wird und wir die nötige Kommunikation mit Ämtern und Behörden übernehmen.

Wir nehmen uns die Zeit, jeden Monat eine individuelle Abstimmung des Lohnlaufs vorzunehmen, um sicherzustellen, dass alle Abrechnungen korrekt und gemäß deinen Anforderungen erfolgen.

Du wirst zudem regelmäßig über rechtliche Themen informiert und profitierst von unserem Monatsabschluss-Assistenten, der eine durchgehende Betriebsprüfung gewährleistet.

Hier erfährst du mehr darüber, wie du mit gastromatic deine Lohnabrechnung effizienter gestalten kannst:

Besonderheiten bei geringfügig Beschäftigten

Arbeitgebende sind verpflichtet, auch für geringfügig Beschäftigte eine korrekte Lohnabrechnung zu erstellen. In dieser müssen Informationen wie Arbeitsstunden, Lohnhöhe und Abzüge für Steuern und Sozialversicherungsbeiträge aufgeführt werden.

Zudem müssen die Sozialversicherungsbeiträge für die Minijobber*innen von den Arbeitgebenden entrichtet werden. Dies beinhaltet die Beiträge zur Rentenversicherung, Krankenversicherung, Pflegeversicherung und Arbeitslosenversicherung. In der Regel werden diese Beiträge pauschal berechnet, es sei denn, der*die Minijobber*in entscheidet sich für die Versicherungspflicht.

Wichtig zu beachten ist auch, dass geringfügig Beschäftigte einen bestimmte

Verdienstgrenze nicht überschreiten dürfen. Diese Grenze liegt derzeit bei

538 € pro Monat bzw.

6456 € pro Jahr. Zur Berechnung des Verdienstes werden alle beitragspflichtigen Zahlungen herangezogen, also auch

Sonderzahlungen wie Urlaubs- oder Weihnachtsgeld.

Zu guter Letzt haben Minijobber*innen auch Anspruch auf bezahlten Urlaub. Es ist die Verantwortung der Arbeitgebenden sicherzustellen, dass Minijobber*innen ihren gesetzlichen Urlaubsanspruch erhalten und dieser entsprechend vergütet wird.

Entgelttransparenzgesetz – bist du vorbereitet? Wie du es rechtskonform in der Praxis umsetzt, zeigen dir die Experten Natalello & Giloth. Fazit

Eine korrekte und transparente Lohnabrechnung ist entscheidend, um Mitarbeitenden ihr Entgelt korrekt und rechtzeitig auszuzahlen und gleichzeitig gesetzlichen Anforderungen zu entsprechen.

Dabei müssen gesetzliche Pflichten wie die Erstellung einer monatlichen Lohnabrechnung, die Aufbewahrung von Lohnunterlagen und die Berücksichtigung von Abzügen und Sozialversicherungsbeiträgen beachtet werden.

Verschiedene Lösungen wie Inhouse-Abrechnung, Outsourcing, Steuerbüro oder digitale Lösungen wie gastromatic können bei der Lohnabrechnung unterstützen, wobei die Kosten je nach Anbieter und Umfang der Dienstleistung variieren können.

FAQ

Was steht in der Lohnabrechnung?

Eine Lohnabrechnung enthält Informationen über das Brutto- und Nettogehalt, Abzüge, Sonderzahlungen, Sozialversicherungsbeiträge und weitere relevante Daten zur Entgeltabrechnung des Arbeitnehmers.

Ist eine monatliche Lohnabrechnung Pflicht?

Ja, gemäß § 108 Gewerbeordnung besteht für Arbeitgebende die Pflicht, ihren Arbeitnehmenden eine monatliche Lohnabrechnung zur Verfügung zu stellen.

Wie viel kostet eine Lohnabrechnung?

Die Kosten für eine Lohnabrechnung variieren je nach Anbieter und Umfang der Dienstleistung. In der Regel liegen sie pro Abrechnung zwischen 7 und 20 €. Für zusätzliche Leistungen können weitere Gebühren anfallen.

Verweise

Hinweis: Hierbei handelt es sich um unverbindliche Informationen. Die Autorinnen und Autoren übernehmen keinerlei Gewähr für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der bereitgestellten Informationen, welche auch keine individuelle Rechtsberatung darstellen.