Die Vorteile von Mitarbeitervergünstigungen

- 1.Kurz und knapp

- 2.Arten von Mitarbeiterrabatten

- 3.Vorteile von Mitarbeiterrabatten

- 4.Rechtliche Grundlagen zum Rabattfreibetrag

- 5.Mitarbeiterrabatte im Einzelhandel

- 6.Mitarbeiterrabatte in der Gastronomie

- 7.Mitarbeiterrabatte in der Hotellerie

- 8.Weitere Möglichkeiten für Mitarbeiterrabatte

- 9.Rabattfreibetrag oder amtlicher Sachbezugswert bei Verpflegung

- 10.Dokumentation und Abrechnung von Sachbezügen

- 11.Fazit

Kurz und knapp

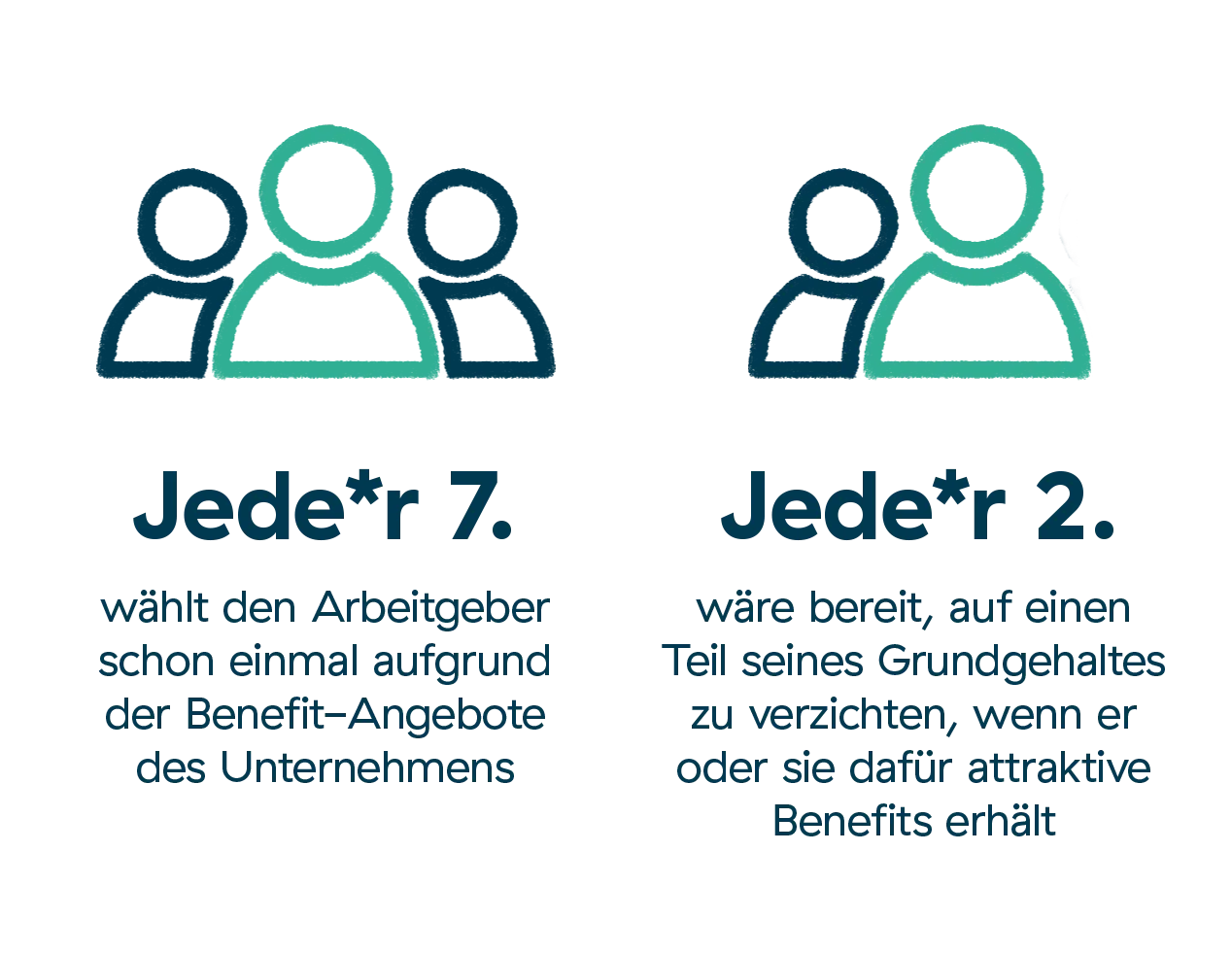

Zeigt die Führungskraft sich spendabel, zum Beispiel durch Sachzuwendungen gegenüber den Mitarbeitenden, hält in aller Regel auch der Fiskus die Hand auf. Bei ungünstiger Konstellation kann ein gut gemeinter Bonus mitunter sogar dafür verantwortlich sein, dass den Arbeitnehmenden am Ende weniger bleibt als vorher.

Umso wichtiger ist es, sich die Ausnahmeregelungen genauer anzuschauen. Im heutigen Beitrag betrachten wir eine weitere Möglichkeit der steueroptimierten Zuführung geldwerter Leistungen und zeigen, wie Mitarbeiterrabatte sinnvoll eingesetzt werden können.

Arten von Mitarbeiterrabatten

Mitarbeiterrabatte sind Preisnachlässe, die Unternehmen ihren Mitarbeitenden gewähren, um sie für ihre Loyalität und Engagement zu belohnen. Diese Rabatte können auf Produkte oder Dienstleistungen des Unternehmens oder von Partnerunternehmen angewendet werden Je nach Branche und Unternehmensgröße können diese sehr unterschiedlich gestaltet werden.

Vorteile von Mitarbeiterrabatten

- Bindung der Mitarbeitenden: Durch Rabatte fühlen sich die Mitarbeitenden wertgeschätzt und motiviert, was die Mitarbeiterbindung erhöht.

- Zusätzlicher Bonus: Mitarbeiterrabatte stellen eine Form zusätzlicher Vergütung dar, die das Gehalt aufwertet.

- Steigerung des Verkaufs: Unternehmen profitieren oft von erhöhten Verkäufen, da Mitarbeitende ermutigt werden, Produkte des Unternehmens zu kaufen.

- Markenbewusstsein: Mitarbeitende, die die Produkte des Unternehmens nutzen, können als Markenbotschafter fungieren und helfen, die Marke positiv zu repräsentieren.

Rechtliche Grundlagen zum Rabattfreibetrag

Die Rabattregelung ist steuerrechtlich auf Grundlage von des Einkommensteuergesetzes (§ 8 Abs. 3 EStG) möglich. Dieses erlaubt Mitarbeitenden eine Sonderregelung beim Bezug von Waren und Dienstleistungen, die der eigene Arbeitgeber anbietet. Die Regelung sieht einen Rabattfreibetrag von 1.080 € pro Jahr vor. Aber was genau heißt das?

Der Rabattfreibetrag ist die Grenze, bis zu welcher der geldwerte Vorteil, der durch Rabatte entstanden ist, vollständig steuer- und beitragsfrei bleibt. Bemessungsgrundlage für die Höhe der Sachbezüge bildet der um vier Prozent geminderte Preis (inkl. Umsatzsteuer), zu dem Arbeitgebende die Ware oder Dienstleistung an Endverbraucher abgeben.

Die Differenz aus diesem verminderten Endpreis und dem von Arbeitnehmenden tatsächlich entrichteten Preis ergibt den Preisvorteil. Solange dieser unter 1.080 € pro Jahr liegt, müssen weder von Arbeitnehmer- noch vom Arbeitgeberseite Steuern oder Sozialabgaben geleistet werden.

Beim Gewähren von Personalrabatten ist zu beachten, dass die Ware oder Dienstleistung, um die es geht nicht extra für Arbeitnehmende hergestellt oder beschafft werden darf, sondern auch fremden Dritten üblicherweise angeboten wird.

Mitarbeiterrabatte im Einzelhandel

Im Einzelhandel können Rabatte in Form von prozentualen Nachlässen auf Produkte oder speziellen Sonderangeboten vorkommen. Oft dürfen Mitarbeitende auch Produkte kostenlos testen oder nutzen. Zusätzlich gibt es meist Möglichkeiten für Familien- und Freundschaftsrabatte. Häufig sind jedoch Kaufbeschränkungen vorgesehen, um Missbrauch zu vermeiden. Insgesamt variieren diese Rabatte je nach Unternehmen.

GUT ZU WISSEN

Mit steuerfreien Mitarbeitergeschenken kannst du deinen Mitarbeitenden ohne zusätzliche Lohnnebenkosten regelmäßig eine Freude machen kann, um die Arbeitsmotivation positiv zu beeinflussen und deine Wertschätzung zum Ausdruck zu bringen.

Mitarbeiterrabatte in der Gastronomie

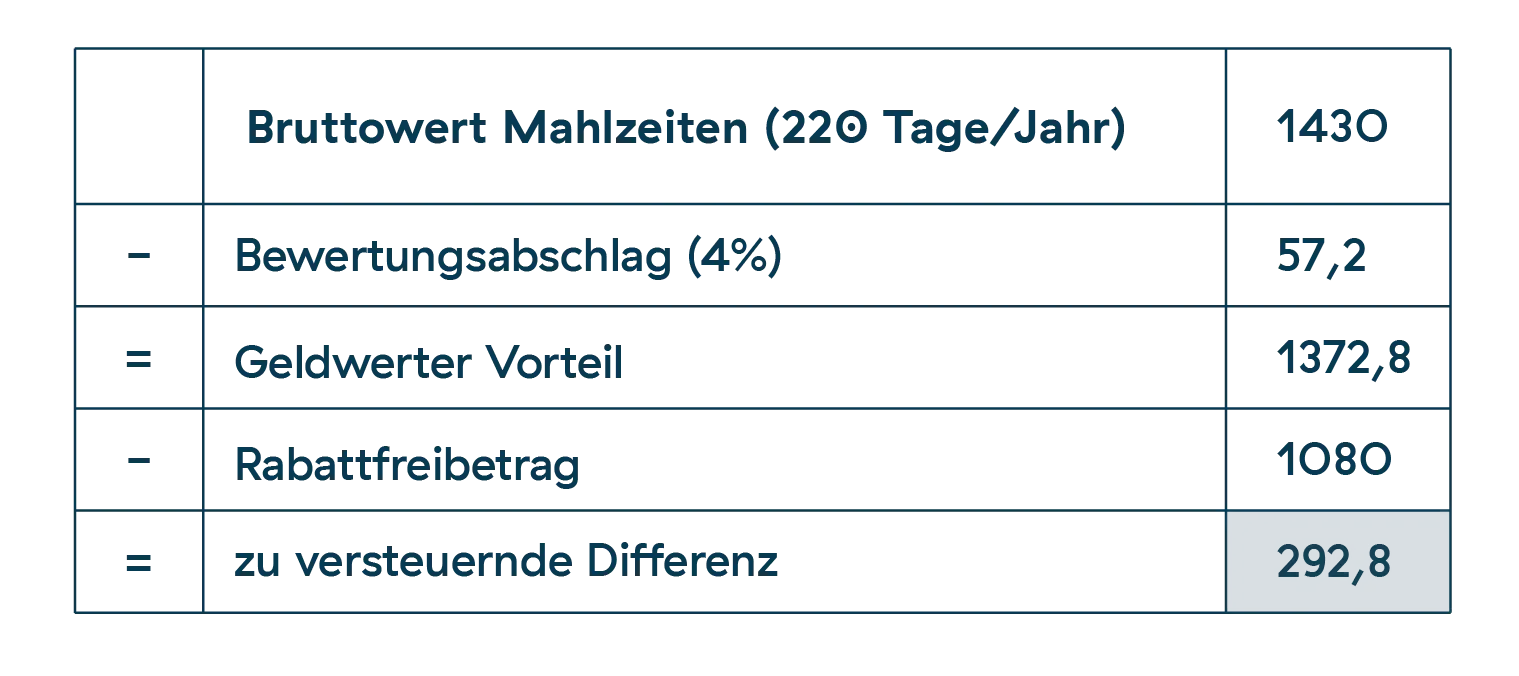

Ein Arbeitnehmer mit einer 5-Tage-Woche nimmt arbeitstäglich in der Gaststätte des Arbeitgebers eine Mahlzeit im Wert von 6,50 € (Brutto) ein. Die Kalkulation zum Beispiel zeigt, dass der Arbeitnehmer einen geldwerten Vorteil von insgesamt 1.372,80 € erhält, aufgrund des Freibetrages, aber nur 292,80 € nachversteuern muss. Dieser Betrag kann entweder mit dem individuellen Steuersatz oder pauschal mit 25 % besteuert werden.

Mitarbeiterrabatte in der Hotellerie

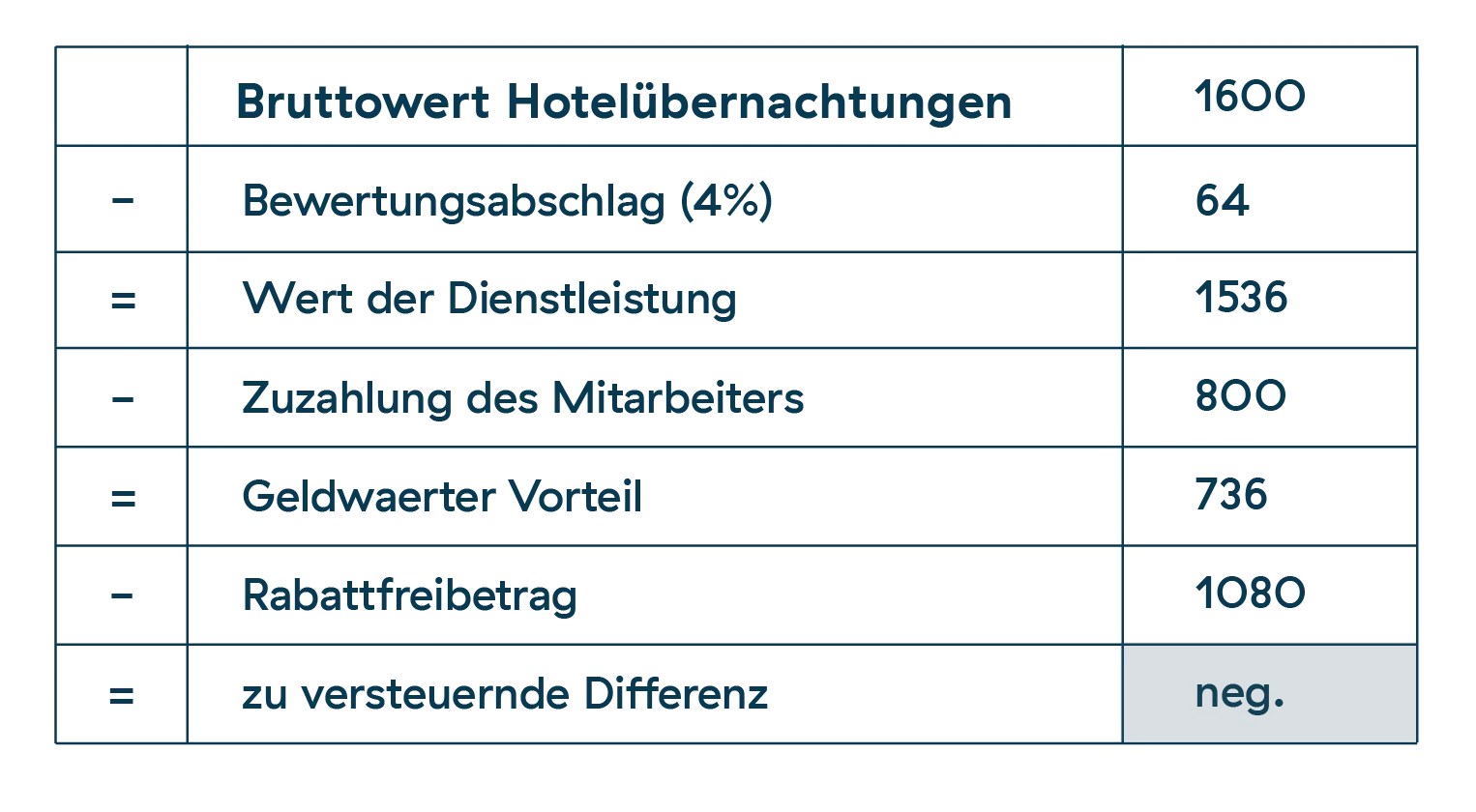

In Hotelbetrieben ist es möglich, besondere Mitarbeiterrabatte beim Buchen von Hotelzimmern zu gewähren. Im Beispiel bucht ein Mitarbeiter 10 Übernachtungen à 160 € (Brutto). Der Arbeitgeber gewährt einen Rabatt von 50 %. Die Rechnung verdeutlicht, dass der geldwerte Vorteil nach Abzug des Freibetrags einen negativen Wert aufweist und der Mitarbeiter somit nichts zu versteuern hat.

Weitere Möglichkeiten für Mitarbeiterrabatte

Inzwischen gibt es Firmen, die sich darauf spezialisiert haben, subventionierte Leistungen für Mitarbeitende anzubieten oder zu vermitteln. Corporate Benefits werden heute häufig dafür genutzt, das Employer Branding zu stärken und einen Fokus auf die Mitarbeiterzentrierung eines Unternehmens zu legen.

Essenszuschüsse und die Verpflegung vor Ort sind klassische steuerrechtliche Vorteile, Sachbezugswerte können aber auch dazu genutzt werden, um Einkäufe zu erledigen. Hierbei wird der Sachbezug monatlich auf eine Karte geladen (z. B. Spendit Card), deren Wert frei genutzt werden kann, um beispielsweise Lebensmittel einzukaufen.

Rabattfreibetrag oder amtlicher Sachbezugswert bei Verpflegung

Es gibt sowohl die Möglichkeit, Mahlzeiten mit dem amtlichen Sachbezugswert von 3,10 € durch die Ausgabe von (digitalen) Essensmarken oder über den Rabattfreibetrag zu versteuern. Um zu beurteilen, welche Methode die günstigere für deine Mitarbeitende ist, ist es wichtig, sich die jeweiligen Einzelfälle genau anzuschauen.

Der wesentliche Unterschied besteht darin, dass beim Rabattfreibetrag der übliche Endverbraucherpreis angesetzt wird und so bei täglichen Mahlzeiten die Grenze von 1.080 € pro Jahr unter Umständen schnell erreicht ist. Deshalb sollte man bei Mitarbeitenden, die wirklich täglich eine Mahlzeit im Betrieb einnehmen, lieber mit (digitalen) Essensmarken arbeiten, da den Arbeitnehmenden auf diese Weise bis zu 1.344 € pro Jahr steuerfrei zugehen können.

Möchte man seinen Mitarbeitenden hingegen hin und wieder zum Essen im eigenen Betrieb einladen oder einen Kurzurlaub im eigenen Hotel ermöglichen, eignet sich der Einsatz von Mitarbeiterrabatten. Natürlich lassen sich auch beide Varianten kombinieren. So kann man z. B. die mittägliche Mahlzeit durch Essensmarken subventionieren und Personalrabatte auf das Abendessen gewähren.

Dokumentation und Abrechnung von Sachbezügen

Bei allen gewährten Sachbezügen für Mitarbeitende schaut der Fiskus ganz genau hin. Deshalb bringt der Rabattfreibetrag neben Vorteilen auch etwas Aufwand mit sich. Egal ob Mahlzeit, Essenszuschuss oder Hotelzimmer, der entstandene geldwerte Vorteil muss vom Arbeitgeber im Lohnkonto aufgezeichnet werden.

Dabei muss Abgabetag, Abgabeort und der um den Rabatt geminderte Betrag festgehalten werden. Im Falle des Mitarbeiteressens kann Tag und Ort auch über den Dienstplan oder die Zeiterfassung nachgewiesen werden. Eine mangelnde Dokumentation kann zur Folge haben, dass das Finanzamt Lohnsteuerhaftungsbescheide erlässt und pauschale Lohnsteuer vom Arbeitgeber nachfordert.

Um die Dokumentation und Abrechnung von Mitarbeiterrabatten zu erleichtern und deine Lohnbuchhaltung zu vereinfachen, lassen sich bei Sachbezugswerte in gastromatic ganz einfach darstellen. Über Zuschläge kannst du einstellen, dass die Sachbezüge Verpflegung darüber laufen - dadurch ist die Abrechnung für dich ganz einfach auslesbar. Auch Spendit Cards lassen sich einpflegen.

Fazit

Mitarbeiterrabatte bieten dir eine wertvolle Möglichkeit, die Mitarbeiterbindung zu stärken und das Engagement deiner Angestellten zu fördern, ohne dass dabei für dich zusätzliche Lohnnebenkosten entstehen. Durch Preisnachlässe auf Produkte oder Dienstleistungen deines Unternehmens oder von Partnern zeigt du deinen Mitarbeitenden deine Wertschätzung und motivierst sie.

Die steuerlichen Regelungen, insbesondere der Rabattfreibetrag von 1.080 € pro Jahr, ermöglichen dir diese Vergünstigungen steuerfrei zu gewähren, solange du bestimmte Bedingungen einhältst. Es ist wichtig, die verschiedenen Arten von Rabatten, sei es im Einzelhandel, der Gastronomie oder Hotellerie, sowie deren Dokumentation sorgfältig zu handhaben, um steuerliche Nachteile zu vermeiden.

Hinweis: Hierbei handelt es sich um unverbindliche Informationen. Die Autorinnen und Autoren übernehmen keinerlei Gewähr für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der bereitgestellten Informationen, welche auch keine individuelle Rechtsberatung darstellen.

Ähnliche Beiträge

10 min.

Urlaubsanspruch Gastronomie: Gesetzliche Regelungen und praktische Tipps

In diesem Blogartikel erfährst du alles, was du zum Thema Urlaubsanspruch in der Gastronomie wissen musst: Rechtlicher Rahmen, Berechnung,...

9 min.

Nachtzuschlag 2026: Anspruch, Berechnung und gesetzliche Regelungen bei Nachtarbeit

Ab wann besteht Anspruch, wie hoch ist der Zuschlag – und was müssen Arbeitgebende beachten? Der kompakte Überblick mit Beispielen und digitalen Lösungen.

6 min.

Urlaubsrecht – die Basics rund um eine gelungene Urlaubsplanung

Wir erklären dir, welche Besonderheiten es bei der Urlaubsplanung im Betrieb gibt, was es zu beachten gilt und welche Vorteile die Systeme im Einzelnen haben.

© gastromatic 2013 - 2026