7 min.

Gehaltsabrechnung: Stolperfallen, die man im Gastgewerbe kennen sollte

- 1.Vielfältige Beschäftigungsformen im Gastgewerbe

- 2.Sofortmeldung

- 3.Steuerliche Sonderfälle bei der Gehaltsabrechnung

- 4.Fazit zur Gehaltsabrechnung

Das Thema Gehaltsabrechnung ist wie einige andere Themen rund um die Buchhaltung & Personalverwaltung für viele Gastronom*innen wohl eine wenig beliebte Angelegenheit. Einerseits, weil man sich gerade als frisch gebackene*r Gastgeber*in erstmal vernünftig in die Thematik hineinfuchsen muss und andererseits, weil sich auch für bereits geübte Arbeitgebende in der Gastronomie und Hotellerie die ein oder andere Stolperfalle auftun kann. Es gibt immer wieder Gesetzesneuregelungen, die die Dienstleistungsbranche vor neue bürokratische Herausforderungen stellen und mehr Fragen aufwerfen als sie klären… Dürfen Zuschläge einen Monat versetzt gezahlt werden? Und muss man auch bei Pauschalen dokumentieren, welche SFN-Zuschläge dahinterstecken, um sich nicht um eine Nachbesteuerung am Ende des Jahres sorgen zu müssen?

In diesem Blogeintrag schaffen wir einen Überblick über eine ordnungsgemäße Gehaltsabrechnung, beantworten die vorangehenden Fragen und gehen im Detail auf diejenigen Punkte ein, auf die bei der Abrechnung ein besonderes Augenmerk gelegt werden sollte, weil sich dort schnell Fehler einschleichen können.

Vielfältige Beschäftigungsformen im Gastgewerbe

Vor allem in der Gastronomie gibt es unter den Mitarbeitenden ein breites Spektrum, wenn es um die Anstellungsverhältnisse geht: einige Festangestellte, Auszubildende, viele Arbeitnehmende im Minijob-Verhältnis, ein paar Midijobber*innen und je nach Jahreszeit und Auslastung zusätzlich noch Saisonkräfte. Bei dieser Vielfalt an Beschäftigungsvarianten muss besonders darauf geachtet werden, dass die Abrechnung je Anstellungsverhältnis die Richtige ist und was jeweils zu beachten ist. Hier kommt ein grober Überblick über die Beschäftigungsformen (außer Azubis) in der Gastro:

Minijobber

Ein Minijob ist eine Art der geringfügigen Beschäftigung und liegt vor, wenn das Jahresentgelt 5.400 € nicht übersteigt. In den Verdienst werden alle beitragspflichtigen Zahlungen einbezogen, darunter fällt zum Beispiel Urlaubs- oder Weihnachtsgeld. Arbeitgebende zahlen Pauschalbeiträge zur Kranken- und Rentenversicherung, eine Pauschsteuer und Umlagen; insgesamt ist das eine Pauschale von knapp 31 Prozent an Sozialversicherungsbeiträgen.

Der komplizierte Teil der Abrechnung liegt in diesem Fall daran, dass Minijobbende meistens auf Stundenbasis abgerechnet werden. Für jeden einzelnen Mitarbeitenden müssen am Monatsende also die Stunden und der damit verbundene Lohn errechnet werden. Es ist darauf zu achten, dass Minijobbende nur eine begrenzte Anzahl an Stunden arbeiten, damit der Mindestlohn pro Stunde nicht unterschritten wird.

Mehr dazu in unserem Artikel speziell zu dem Thema Mindestlohn Gastronomie.

Ein weiterer Aspekt, der bei geringfügigen Beschäftigten beachtet werden muss, ist der Anspruch auf Urlaub. Dem Trugschluss entgegen, haben auch Minijobber Urlaubsanspruch.

Das Thema Urlaubsanspruch bei Minijob wird in einem separaten Artikel detailliert beleuchtet.

Midijobber

Als „Midijobber“ werden Beschäftigte bezeichnet, die sich in dem sogenannten Übergangsbereich zwischen monatlich 450,01 Euro bis 1.300 € befinden. Die Gleitzone wurde geschaffen, damit der Beschäftigte bei Überschreitung der Minijob-Entgeltgrenze nicht von der Beitragsfreiheit stufenlos in den vollen Beitragssatz rutscht, was zu enormen Einbußen führen würde. Die Arbeitsnehmerbeiträge werden nach einer reduzierten Beitragsbemessungsgrundlage berechnet, die als Formel jährlich zum 1. Januar aktualisiert wird. Der Arbeitgebende zahlt für jeden Versicherungszweig die Beiträge, namentlich für die Rentenversicherung, Arbeitslosenversicherung, gesetzliche Krankenversicherung und Pflegeversicherung zusammensetzt. Beim Midijob belaufen sich die Arbeitgeberanteile auf rund 19 Prozent. Eine Lohnsteuer muss bei angestellten Midijobbern (anders bei Freiberuflern oder Selbständigen!) nur abgeführt werden, wenn sich diese in den Steuerklasse 5 oder 6 befinden.

Kurzfristig Beschäftigte

Die kurzfristige Beschäftigung ist eine weitere Art der geringfügigen Beschäftigung und ist häufig eine Lösung für Personalengpässe. Sie liegt vor, wenn die Beschäftigung innerhalb eines Kalenderjahres auf längstens drei Monate (bei einer Ausübung von fünf Tagen in der Woche) oder 70 Arbeitstage (bei einer Ausübung von weniger als fünf Tagen in der Woche) begrenzt ist. Wichtig ist, dass bei der Beschäftigung keine Berufsmäßigkeit vorliegt; das bedeutet, dass das Entgelt nicht maßgeblich zur Erwirtschaftung des Lebensunterhalts dient und eine gewisse Regelmäßigkeit vorliegt. Diese Art der Beschäftigung ist ebenfalls umlagepflichtig, allerdings fallen für Arbeitgebende keine Beiträge zur Sozial-, Kranken- und Rentenversicherung an. Die Lohnsteuer kann unter bestimmten Voraussetzungen mit 25 % pauschaliert werden, gem. § 40a EStG.

Festangestellte

Unter einer Festanstellung definiert das Statistische Bundesamt ein Normalarbeitsverhältnis das sich dadurch kennzeichnet, dass es zeitlich unbefristet ist, ein geregeltes Entgelt beinhaltet, mehr als 21 Stunden die Woche ausgeführt wird und – mit Ausnahme von Beamtenverhältnissen – sozialversicherungspflichtig ist. Bei Festangestellten beträgt der Arbeitnehmer- und Arbeitgeberanteil an den Beiträgen zur Sozialversicherung 50/50; einzig die gesetzliche Unfallversicherung und die Umlagen trägt der Arbeitgeber alleine. Die Lohnsteuer berechnet der Arbeitgebende nach den Lohnsteuerabzugsmerkmalen (u.a. Steuerklasse, Kirchensteuermerkmal), behält diese vom Bruttolohn ein und führt sich abschließend an das zuständige Finanzamt ab.

Sofortmeldung

Welche Beschäftigung auch vorliegt: Dadurch, dass die Gastronomie zu jenen Wirtschaftsbereichen gehört, die ein besonders hohes Risiko für die illegale Beschäftigung bieten, ist es für Arbeitgebende obligatorisch, spätestens bei Aufnahme der Beschäftigung eine Sofortmeldung an die Datenstelle der Rentenversicherung abzugeben. Bei einem Verstoß kann ein Bußgeld von 25.000 € auferlegt werden, gem. § 111 Abs. 4 SGB IV. Ausführliche Informationen zur Sofortmeldung im Gastgewerbe gibt es zudem auch hier.

Steuerliche Sonderfälle bei der Gehaltsabrechnung

Zusätzlich zu der sich bereits unterscheidenden Behandlung bei der kurzfristigen Beschäftigung und beim Minijob gibt es noch weitere steuerliche Besonderheiten, die sowohl Arbeitnehmenden finanzielle Anreize setzen als auch Arbeitgebenden einen steuerlichen Vorteil bringen können.

Sonn-, Feiertags- und Nachtzuschläge

Grundsätzlich gilt: Pauschal gezahlte Zuschläge sind steuerpflichtig. Sie sind nur dann begünstigt, wenn die pauschalen Zuschläge in Übereinstimmung von Arbeitgebenden und -nehmenden als Abschlagzahlungen oder Vorschüsse auf eine spätere Einzelabrechnung geleistet werden und bis zum Jahresende eine solche Einzelabrechnung auch tatsächlich erstellt wird. Es ist herrschende Rechtsprechung des Bundesfinanzofs, dass die SFN-Zuschläge grundsätzlich nur bei einer vollständigen Dokumentation steuerfrei sein können, ansonsten lehnt das Finanzamt die Steuerfreistellung der Pauschalbeträge ab und nimmt den Arbeitgeber wegen Lohnsteuer in Haftung.

Einen gesetzlichen Rechtsanspruch auf die Zahlung von Sonn- und Feiertagszuschlägen gibt es nicht; das Einkommenssteuergesetz legt lediglich die Bedingungen für die Steuerfreiheit fest. Als Ausnahme sieht das Gesetz nur für die Nachtarbeit (die Zeit von 23 bis 6 Uhr bzw. für Bäckereien und Konditoreien von 22 bis 5 Uhr) entweder eine angemessene Zahl bezahlter freier Tage oder einen angemessenen Zuschlag auf das Brutto-Arbeitsentgelt vor, gem. § 6 Arbeitszeitgesetz. Als „angemessen“ hat das Bundesarbeitsgericht in seinem Urteil vom 9. Dezember 2015 [3] einen Zuschlag von 25 %, bei dauerhafter Nachtarbeit sogar 30 %, angesehen.

Der Begriff der Steuerfreiheit bezieht sich auf die Lohnsteuer; die Beitragsfreiheit bezieht sich hingegen auf die zu entrichtenden Beiträge zur Sozialversicherung. Diese Unterscheidung ist wichtig, denn unter gewissen Voraussetzungen können Zuschläge steuerfrei gezahlt werden:

- Die Arbeit muss tatsächlich geleistet worden sein, d.h. es ist zwingend eine Nachweispflicht zu beachten.

- Der Stundengrundlohn übersteigt 25 €/Stunde nicht (der Grundlohn ist der Arbeitslohn, der Arbeitnehmenden in ihren regelmäßigen Arbeitszeiten für den jeweiligen Abrechnungszeitraum zusteht).

Ist dies jedoch nicht der Fall und der Grundlohn geht über 25 €/Stunde hinaus, dann sind die Zuschläge zwar steuerfrei, aber sozialvresicherungspflichtig. Es ist jedoch nur jener Teil sozialabgabenpflichtig, der die 25 Euro/Stunde übersteigt, gem. §.

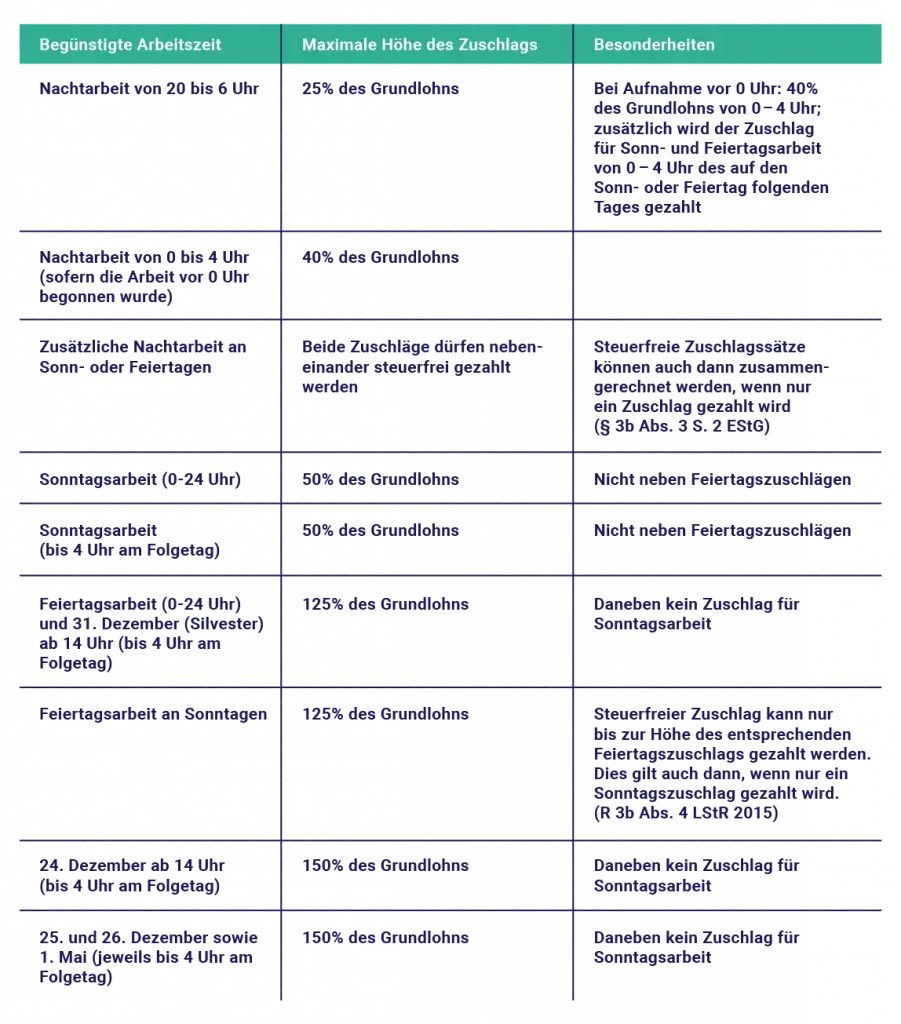

Zusätzlich gelten für die unterschiedlichen Zuschläge verschiedene Grenzen. Hier seht ihr einen Überblick über die höchstmöglichen steuerfreien Zuschlagssätze:

Im Übrigen können steuerfreie Zuschläge auch zeitversetzt ausgezahlt werden. Eine Voraussetzung dafür ist jedoch, dass vor der Leistung der begünstigten Arbeit bestimmt wird, dass ein steuerfreier Zuschlag – ggf. teilweise – als Wertguthaben auf ein Arbeitszeitkonto genommen und getrennt ausgewiesen wird. Ein Praxisbeispiel hierfür wäre ein Fall der Altersteilzeit bei Aufteilung in Arbeits- und Freistellungsphase (sogenannte Blockmodelle). Im Rahmen der Freistellungsphase zur Auszahlung kommende Zuschläge bleiben steuerfrei, da sie als Wertguthaben getrennt von dem übrigen steuerpflichtigen Arbeitslohn ausgewiesen sind.

Trinkgeld

Trinkgelder sind grundsätzlich keine Leistung seitens der Arbeitgebenden, sondern vielmehr eine direkte Wertschätzung der Arbeitnehmenden von Seiten des Kunden. Damit Trinkgelder steuerfrei bleiben, müssen sie

- freiwillig,

- von einem Dritten,

- anlässlich einer Arbeitsleistung,

- ohne dass ein Rechtsanspruch besteht,

- zusätzlich zu dem Betrag, der für diese Arbeitsleistung zu zahlen ist

geleistet werden. Etwas anderes wäre der Fall, wenn der Gast zu einer Zahlung verpflichtet ist, z.B. in Form eines sogenannten Bedienungszuschlags, der auf der Speisekarte explizit vermerkt ist. Hierbei handelt es sich dann um eine steuerpflichtige Leistung, die in voller Höhe dem Lohnsteuerabzug unterliegt.

Sonstiges rund um die Gehaltsabrechnung

Es gibt noch weitere Leistungen und Aufwendungen im Gastro-Kontext, die lohnsteuerpflichtig sind. Als wichtigste Vertreter sind hier zum einen die Sachzuwendungen zu nennen, die der Arbeitgeber als Teil des Arbeitsentgelts zuwendet. Diese Leistungen haben einen Geldwert, bestehen aber nicht aus Barmitteln; dazu gehören u.a. die Gewährung freier Speisen im Betrieb oder Geschenkgutscheine. Es gibt hier eine begrenzte Steuerfreiheit, die § 8 Abs. 2 EStG entnommen werden kann. Dabei ist essenziell, dass die Grenzen auf den Cent genau zu beachten sind, da sonst die Steuerfreiheit entfällt.

Zum anderen ist als weitere typische Leistung im gastronomischen Bereich die Arbeitskleidung zu nennen, beispielsweise die Kochjacke. Wenn die Kleidung unentgeltlich zur Verfügung gestellt wird, gehört sie nicht zum Arbeitslohn und ist steuerfrei. Auch die Reinigung der gestellten Berufsbekleidung ist in diesem Fall steuerfrei.

Fazit zur Gehaltsabrechnung

Eine der Herausforderungen liegt bei den hier vorgestellten Beschäftigungsvarianten und steuerlichen Besonderheiten in der unterschiedlichen Lohnabrechnung. Da Minijobbende in der Gastronomie meistens auf Stundenbasis bezahlt werden – im Gegenteil zu oftmals fix vergüteten kurzfristig Beschäftigten –, müssen dort für alle Mitarbeitenden am Monatsende die Stunden und der damit verbundene Lohn errechnet werden. Gerade in Zeiten mit viel Betrieb muss besonders auf die maximale Stundenzahl der geringfügig Beschäftigten geachtet werden.

Ein Tool zur Zeiterfassung bietet in diesem Fall nicht nur eine adäquate Lösung für Arbeitnehmende, um die bereits geleisteten Stunden zu kontrollieren, sondern ist auch für Arbeitgebende bei der Gehaltsabrechnung eine hilfreiche Unterstützung, die automatisch die Arbeitsstunden aufaddiert. Auch Nacht-, Sonn- und Feiertagszuschläge kann eine Software in die Berechnung einbeziehen, was dem Arbeitgeber in der finalen Gehaltsabrechnung Zeit und Nerven sparen kann. Vor allem, wenn man sich zum ersten Mal mit der Lohn- und Gehaltsabrechnung beschäftigt, ist es durchaus ratsam, diesen Prozess in erfahrene Hände zu geben, um eine rechtzeitige und vollständige Erstellung zu gewährleisten. Bei Unklarheiten und Fragen helfen wir euch gerne weiter – hinterlasst uns einfach einen Kommentar.

[1] Zum genaueren Nachlesen der Zahlen, Minijob-Zentrale.

[2] Bundesfinanzhof, Urteil vom 8. Dezember 2011, VI R 18/11.

[3] Bundesarbeitsgericht, Urteil vom 9. Dezember 2015, 10 AZR 423/14.

Hinweis: Hierbei handelt es sich um unverbindliche Informationen. Die Autorinnen und Autoren übernehmen keinerlei Gewähr für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der bereitgestellten Informationen, welche auch keine individuelle Rechtsberatung darstellen.

Ähnliche Beiträge

6 min.

Mindestlohn Gastronomie – Alle rechtlichen Basics

Alles zum Mindestlohn in der Gastronomie: Rechtliche Grundlagen, Erhöhung, Ausnahmen, Dokumentationspflicht, Kontrollen

5 min.

Ausländische Arbeitnehmende – Arbeitsrechtliche Basics zur Einstellung

In Zeiten von Globalisierung und Fachkräftemangel beschäftigen immer mehr Gastronomen und Hoteliers ausländische Arbeitnehmer. Dabei gilt es jedoch einige juristische Anforderungen und Fallstricke zu beachten. Deshalb haben wir uns mal intensiver mit der Einstellung internationaler Mitarbeiter befasst und tragen die wichtigsten arbeitsrechtlichen Punkte für euch zusammen.

6 min.

Arbeitsvertrag Minijob: Alles, was du wissen musst

Welche rechtlichen Grundlagen gelten? Was gehört in einen Arbeitsvertrag für einen Minijob? Welche Pflichten gelten für Arbeitgebende?

© gastromatic 2013 - 2026